ATTAC Catalunya Justícia Econòmica Global

ATTAC Catalunya Justícia Econòmica Global

Excepcionales, temporales, especiales… Son los adjetivos con que las autoridades comunitarias califican a los impuestos a la banca en la Unión Europea (UE), que ya aplican una docena de países europeos. Lo que no dicen es que la cuantía recaudada es muy inferior al rescate público de más de seis billones de euros (6.000.000.000.000 €) que han recibido las entidades financieras europeas desde la crisis en 2008.

Según el Informe de Evaluación del Riesgo de la Autoridad Bancaria Europea, la recaudación por impuestos sobre la banca en Europa ha aumentado un 30% entre junio de 2022 y junio de 2023

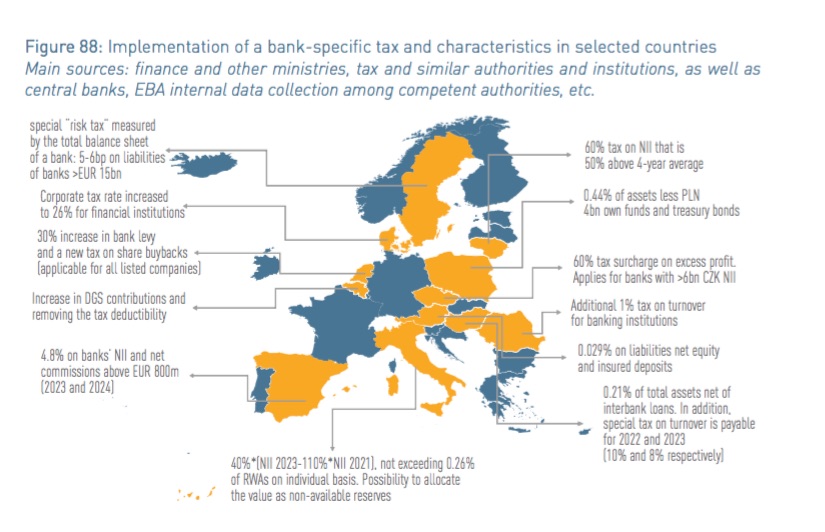

Al menos una docena de países europeos aplican algún tipo de gravamen especial a los bancos. La Autoridad Bancaria Europea así lo recoge en su Risk Assessment Report (Informe de Evaluación del Riesgo), fechado en diciembre de 2023 [1], según el cual la recaudación por impuestos sobre la banca en Europa ha aumentado un 30% entre junio de 2022 y junio de 2023. Estos países son Austria, Bélgica, Dinamarca, España, Holanda, Italia, Hungría, Lituania, Polonia, República Checa, Rumanía y Suecia. Sus tasas, desglosadas por países, son las siguientes:

España ha impuesto un gravamen temporal del 4,8% sobre el margen de intereses y comisiones a los bancos que en 2019, año previo a la pandemia, facturasen más de 800 millones de euros. Este impuesto extraordinario a la banca, junto con el de las energéticas, nació a mediados de 2022 para financiar parte del escudo anticrisis. De este gravamen a las entidades financieras se han recaudado 1.263 millones de euros en 2022 y se espera que en 2023 la cifra sea similar. De la recaudación de 2024, que se cobrará al año siguiente, aún no hay previsiones. Los socios del Gobierno de coalición, PSOE y Sumar, se han comprometido a revisar los tributos, de momento extraordinarios, para darles un carácter permanente a partir de 2025 [2].

Italia aplica un impuesto del 40% sobre la diferencia del margen de intereses entre 2021 y 2023, con el que espera recaudar unos 3.000 millones de euros. Anunciado en agosto de 2023, un mes después lo modificó ofreciendo a la banca una vía de escape: podría evitar el pago del impuesto si eleva sus niveles de capital, bajo la condición de que esas reservas no se utilicen para remunerar a los accionistas a través del reparto de dividendos o de programas de recompras de acciones [3].

Bélgica ha aumentado la contribución al Fondo de Garantía de Depósitos y ha eliminado la deducibilidad fiscal. Con las medidas, el Gobierno belga pretende recaudar 150 millones de euros [4]. Holanda ha subido el 30% el impuesto especial a la banca y ha creado un nuevo impuesto a la recompra de acciones para todas las empresas cotizadas. Austria aplica un impuesto del 0,029% sobre el patrimonio neto y los depósitos garantizados. Dinamarca ha aumentado el impuesto de sociedades para los bancos hasta el 26%. Suecia grava con una tasa de entre 5 y 6 puntos básicos sobre sus pasivos a los bancos con más de 15.000 millones de euros de activos.

Hungría grava el 0,21% sobre el total de activos, excepto préstamos interbancarios y ha creado un nuevo impuesto sobre el volumen de negocio del 10% en 2022 y del 8% en 2023. Lituania impone un impuesto del 60% sobre el margen de intereses un 50% superior al promedio de los cuatro últimos años. Polonia grava un 0,44% del activo, activos morosos, fondos propios y bonos del Tesoro . República Checa aplica un recargo fiscal del 60% sobre el exceso de beneficios. Rumanía impone un impuesto adicional del 1% sobre el volumen de negocios.

Aunque el informe de la AEB no lo incluye, a estos países hay que añadir Irlanda, cuyo Gobierno elevará en 2024 el gravamen que lleva imponiendo desde 2014 a las entidades que recibieron ayudas públicas durante la crisis financiera. En virtud a dicho impuesto, la recaudación aumentará más del doble este nuevo año, desde los 87 millones de euros hasta los 200. Los bancos afectados son AIB, Bank of Ireland y Permanent TSB [5].

Precisamente el rescate a la banca fue uno de los argumentos esgrimidos por el Gobierno de Pedro Sánchez para justificar el impuesto “excepcional y temporal” en julio de 2022: ’El Estado, durante la crisis financiera, realizó un rescate al sector bancario que ha tenido un coste según el Tribunal de Cuentas de 66.567 millones de euros’, recordó el presidente. La ministra de Hacienda, María Jesús Montero, al respecto, añadió: ’Todos somos conscientes de que este país, en un momento muy complicado y de la mano de los Gobiernos conservadores, acudió al rescate de la banca. Y siempre dijimos, entonces desde la oposición y ahora desde el Gobierno, que era imprescindible rescatar al conjunto de la ciudadanía. Son estas empresas las que están obteniendo mayores beneficios, están abultando su cuenta de resultados, y por tanto parece de justicia que se les pida un impuesto añadido, temporal, para los ejercicios 2022 y 2023’ [6].

Cabe recordar que el rescate público a la banca de la UE desde la crisis de 2008 hasta 2017 supera los seis billones de euros, entre instrumentos de ayuda de capital (1,12 billones de euros) e instrumentos de ayuda de liquidez (5,03 billones de euros) según el Informe Especial 21/2020 del Tribunal de Cuentas Europeo [7]. “Desde la crisis de 2008 hasta hoy, el sector de los servicios financieros ha recibido muchas más ayudas estatales que cualquier otro sector de la economía”, señaló en su momento Mihails Kozlovs, Miembro del Tribunal de Cuentas Europeo encargado de la auditoría. “Es crucial que se realice un control apropiado y exhaustivo de estas ayudas estatales para proteger la competencia en el mercado interior, así como a los contribuyentes de la UE de la carga de los rescates bancarios”, añadió.

Curiosamente, los mismos personajes que firmaron la hipoteca del rescate bancario bajo la premisa falsa de que no costaría ni un euro a las arcas públicas son los que ahora critican los impuestos a las entidades financieras. Es el caso de Luis de Guindos, quien, siendo ministro de Economía en 2012, firmó el Memorando de Entendimiento (MoU) por valor de 100.000 millones de euros para el rescate financiero español. En este año 2023, desde la vicepresidencia del Banco Central Europeo, clama por que el impuesto a la banca no afecte “ni a la liquidez ni a la solvencia” de las entidades [8]. En noviembre de 2022, el Banco Central Europeo (BCE) publicó un dictamen en el que se recomendaba analizar las consecuencias negativas del impuesto a la banca. Al respecto, el presidente del Gobierno español, Pedro Sánchez, irónicamente daba las gracias a De Guindos por la ‘ayuda’ pero reiteró que el Ejecutivo seguiría adelante con su hoja de ruta [9].

Curiosamente, los mismos personajes que firmaron la hipoteca del rescate bancario bajo la premisa falsa de que no costaría ni un euro a las arcas públicas son los que ahora critican los impuestos a las entidades financieras. Es el caso de Luis de Guindos, quien, siendo ministro de Economía en 2012, firmó el Memorando de Entendimiento (MoU) por valor de 100.000 millones de euros para el rescate financiero español. En este año 2023, desde la vicepresidencia del Banco Central Europeo, clama por que el impuesto a la banca no afecte “ni a la liquidez ni a la solvencia” de las entidades [8]. En noviembre de 2022, el Banco Central Europeo (BCE) publicó un dictamen en el que se recomendaba analizar las consecuencias negativas del impuesto a la banca. Al respecto, el presidente del Gobierno español, Pedro Sánchez, irónicamente daba las gracias a De Guindos por la ‘ayuda’ pero reiteró que el Ejecutivo seguiría adelante con su hoja de ruta [9].

En la misma línea, la Autoridad Bancaria Europea, en su arriba mencionado Informe de Evaluación del Riesgo, defendía los intereses de la banca afirmando que las nuevas medidas podrían implicar “mayor incertidumbre para el sector bancario”. Alertas que no se escucharon ni cuando la banca europea acumuló desequilibrios ni cuando hubo que rescatarla con dinero público.

Notas

[1] EBA. (12/12/2023). The EU banking sector remains resilient despite pockets of risk stemming from the change in interest rates. EBA. https://www.eba.europa.eu/publications-and-media/press-releases/eu-banking-sector-remains-resilient-despite-pockets-risk

[2] Sempere, P. (27/12/2023). El Gobierno extenderá impuestos a banca y energéticas e incluirá en los Presupuestos incentivos a la reinversión. Cinco Días. https://cincodias.elpais.com/economia/2023-12-27/psoe-y-sumar-extenderan-las-rebajas-al-transporte-para-toda-la-poblacion-y-siguen-debatiendo-el-impuesto-energetico.html

[3] Sobrino, R. / Agencias (25/09/2023). Italia ofrece una vía a los bancos para no pagar el impuesto extraordinario: elevar sus niveles de capital. Cinco Días. https://cincodias.elpais.com/companias/2023-09-25/italia-ofrece-una-via-a-los-bancos-para-no-pagar-el-impuesto-extraordinario-elevar-sus-niveles-de-capital.html

[4] Bombaerts, JP. (09/10/2023). Les grandes banques mises à contribution pour boucler le budget. L’Echo. https://www.lecho.be/economie-politique/belgique/federal/les-grandes-banques-mises-a-contribution-pour-boucler-le-budget/10497992.html

[5] Cinco Días. (10/10/2023). Irlanda se suma a España e Italia y aumentará los impuestos a la banca. Cinco Días. https://cincodias.elpais.com/companias/2023-10-10/irlanda-se-suma-a-espana-e-italia-y-aumentara-los-impuestos-a-la-banca.html

[6] Sánchez, F. / Europa Press. (12/07/2022). El Gobierno recuerda el rescate bancario para justificar el impuesto al sector. El Periódico. https://www.elperiodico.com/es/economia/20220712/gobierno-recuerda-rescate-bancario-justificar-14063556

[7] European Court of Auditors. (2020). Control de las ayudas estatales a las instituciones financieras de la UE: Es necesario un control de adecuación. Publications Office. https://data.europa.eu/doi/10.2865/714593

[8] De la Quintana, L. (17/05/2023). De Guindos pide que el impuesto a la banca no afecte “ni a la liquidez ni a la solvencia”. El Mundo. https://www.elmundo.es/economia/ahorro-y-consumo/2023/05/17/6464f7a6e4d4d8aa2b8b458a.html

[9] RTVE.es / Agencias. (04/11/2022). Sánchez, a De Guindos tras las críticas del BCE a la tasa a la banca: “Gracias por la ‘ayuda’ pero seguimos adelante”. RTVE. https://www.rtve.es/noticias/20221104/sanhez-guindos-criticas-bce-impuesto-banca/2408024.shtml

============

Fátima Martín, periodista, miembro del CADTM del Estado español. Es coautora, junto con Jérôme Duval, del libro Construcción europea al servicio de los mercados financieros, Icaria editorial 2016. Actualmente está desarrollando el periódico ’online’ FemeninoRural.com.

Fuente: CADTM