ATTAC Catalunya Justícia Econòmica Global

ATTAC Catalunya Justícia Econòmica Global

La Fundación Alternativas advierte de cómo la «regla de la unanimidad» actúa como un escollo para la armonización fiscal en Europa, cuyas cuatro principales economías pierden cada año 45.000 millones en impuestos en las haciendas de sus socios

La regla de la unanimidad en materia fiscal ha frustrado los intentos de dotar al presupuesto comunitario de una mayor autonomía», advierte la Fundación Alternativas en su informe «¿Hacia una verdadera ‘unión’ europea en materia fiscal?», en el que plantea el abanico de opciones que, tras la reapertura del debate sobre la financiación de la UE con la puesta en marcha del programa Next Generation y con la vista puesta en la transición ecológica, está estudiando Bruselas para implantar sus primeros impuestos propios.

Esas iniciativas «han puesto fin a años de intentos de reforma fallidos y han abierto la puerta a un nuevo escenario», señala, aunque, a fecha de hoy «no hay alternativa efectiva a la regla de la unanimidad en materia fiscal, por lo que alcanzar una mayor unión fiscal está en manos de los Estados miembros, que deberán plantearse el grado de integración que están dispuestos a asumir».

¿En qué consiste esa regla de unanimidad que condiciona, más que el desarrollo de las políticas tributarias de la UE, su propio nacimiento?

Según explica la propia Comisión Europea, el Consejo, que es el órgano que reúne a los jefes de Estado y/o Gobierno de los socios, o a los ministros de un ramo, «debe votar por unanimidad una serie de ámbitos políticos que los Estados miembros consideran sensibles«.

Estos ámbitos serían la fiscalidad, la seguridad social y la protección social, la adhesión de nuevos Estados, la política exterior y de seguridad común y la cooperación policial operativa entre los miembros.

Eso, en la práctica y más allá del improbable recurso a las cláusulas pasarela que permiten aprobar políticas por mayorías cualificadas, significa que cualquier intento de aplicar una política tributaria homogénea en toda la UE pasa por que todos sus socios estén de acuerdo.

Y, al mismo tiempo y por pasiva, supone que un pacto sobre esa materia no puede alcanzarse si lo bloquea cualquiera de los Estados miembro.

«Se debe continuar profundizando en el debate sobre la necesaria reforma del proceso de toma de decisiones en materia fiscal«, una tarea que las instituciones comunitarias mantienen aparcada desde 2019, ante «la necesidad de allegar nuevos recursos propios con los que financiar el programa de ayudas y subvenciones con los que reconstruir Europa tras la pandemia», señala el documento.

Sin embargo, la realidad europea choca con algunas realidades que operan en contra de que ese escenario de acuerdo unánime puedan llegar a darse y entre las que destaca la existencia de paraísos fiscales o países con sistemas tributarios low cost cuyas haciendas hacen un negocio redondo a costa de sus socios, mayor cuanto más potente es su economía.

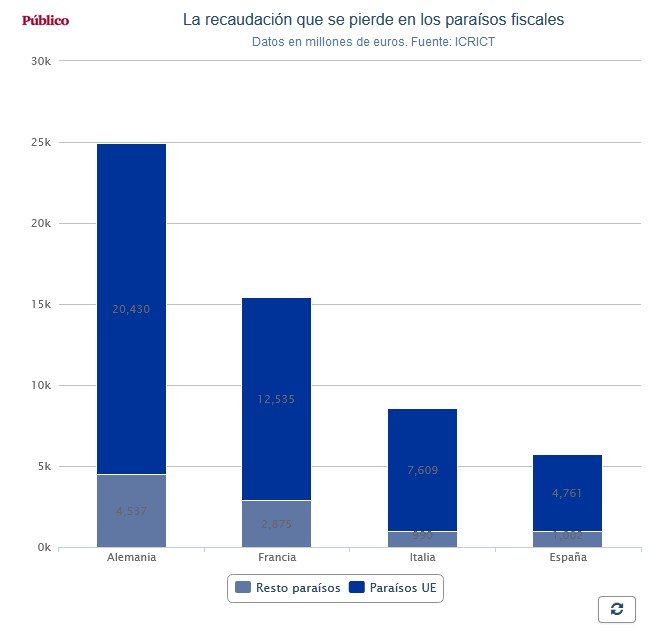

Así, y según los datos de la Comisión Independiente para la Reforma de la Tributación Corporativa Internacional (ICRICT), las cuatro principales economías europeas, Alemania, Francia, Italia y España, ven esfumarse cada año más de 45.000 millones de euros en impuestos gracias a las ventajas que países socios en la UE como Holanda, Luxemburgo e Irlanda, principalmente, y también Bélgica, Chipre y Malta, ofrecen a sus empresas para deslocalizar sus negocios mediante maniobra de elusión fiscal.

El alto coste de los socios con impuestos ‘low cost’

Esa deslocalización, a menudo más documental y societaria que relativa a la actividad económica real, tiene para esas cuatro economías un coste más de dos veces superior al de 9.400 millones que les provocan los paraísos fiscales formalmente catalogados como tales, una calificación vetada a los Estados socios.

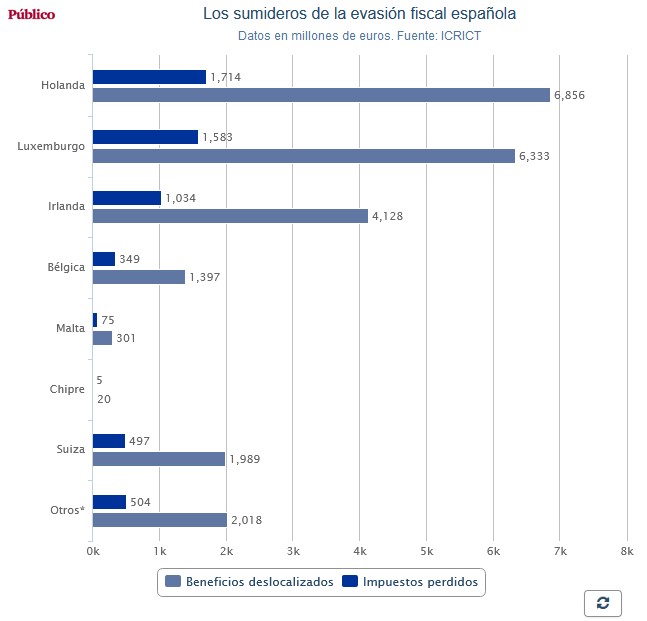

En el caso de España, la proporción está más cerca del cinco a uno que del cuatro a uno, con una muesca de 4.761 millones anuales en la UE frente a otra de 1.002 en el resto del mundo, un concepto que en este caso incluye a Suiza, los países del Caribe y los del sudeste asiático.

El mayor mordisco se lo lleva Holanda, con 1.714 millones de euros procedentes del traslado de beneficios empresariales por valor de 6.856 millones de euros. Le siguen Luxemburgo, con 1.583 por 6.333, e Irlanda, con 1.034 por 4.128.

¿Y cómo se atrae a las empresas para que trasladen documentalmente su actividad a otro país? Básicamente, ofreciéndoles la posibilidad de tributar poco, menos de un 5% y a menudo ni siquiera un 1% y siempre mucho menos que en su país de origen, por unos beneficios que no le rentarían absolutamente nada si mantuvieran su sede en España (o en Alemania, Francia o Italia).

La concentración de los regímenes tributarios especiales

El Informe Global de Evasión Fiscal que este domingo difundió el Observatorio Fiscal de la UE ofrece, además de estimar en 140.000 millones de euros (un 10% del PIB) el dinero que empresas y fortunas españolas mantienen en paraísos fiscales, datos llamativos sobre algunos socios europeos con sistemas tributarios low cost.

Entre ellos destaca el hecho de que Holanda acumule un creciente censo de casi 100.000 contribuyentes beneficiarios de regímenes tributarios especiales con el que iguala a los del resto de la UE (excluido Reino Unido) y que para nada se corresponde con su actividad ni con su potencia económicas.

En el segundo puesto de esa clasificación aparece Bélgica con 20.000, mientras Irlanda añade otros 10.000. Entre los tres concentran a casi dos tercios de los beneficiarios de regímenes tributarios especiales de la UE, un peso que cuadruplica con creces al del 14% que suman sus actividades económicas en el conjunto de la Unión, a la que le aportan 2,2 de los 15,9 billones del PIB.

En este sentido, el volumen de negocio de 1,15 millones de euros por trabajador que la última Estadística de Filiales de Empresas Españolas en el Exterior atribuye a las sucursales de Holanda solo se ve superado por los 2,6 de Suiza, unos registros que pulverizan la media global de 284.132 euros y la comunitaria de 368.732 y que apuntan a un perfil de ganancias más documentales que productivas.

Los datos son de 2021, dos años antes de que una multinacional como Ferrovial desatara una tormenta mediática con el traslado de su matriz a Holanda.

Los planes fiscales de la UE

En ese escenario más desfavorable que otra cosa a la alteración del actual statu quo tributario, la UE comienza a explorar varias posibilidades de poner en marcha figuras tributarias propias, algo cuya ausencia resulta cuando menos sorprendente en países que coordinan buena parte de sus políticas fundamentales, como las de defensa, seguridad, infraestructuras, economía o medio ambiente.

El informe de la Fundación Alternativas desgrana las alternativas que se barajan en las instituciones comunitarias para activar esas primeras herramientas de ingresos propios de sus 65 años de historia, 30 desde el Tratado de Maastricht.

«El sistema de financiación comunitaria se nutre, principalmente, de los recursos propios que, en la práctica, son aportaciones económicas de los Estados miembros calculadas en función de diferentes parámetros» como el IVA, la Renta Nacional Bruta «y, recientemente, los residuos de envases de plástico no reciclados».

«Este sistema de financiación, propio de otras organizaciones supranacionales, genera una doble desconexión: entre los gastos y los ingresos de la UE y entre la ciudadanía y las instituciones comunitarias», anota.

Los bonos del CO2 y la armonización fiscal

No obstante, y vista la existencia de «cierto consenso” en la necesidad de articular la transición ecológica y el escaso impacto del tributo sobre los residuos de plástico, Bruselas estudia crear impuestos relacionados con los bonos de CO2 a través del Mecanismo de Ajuste en Frontera por Carbono (MAFC) y del Régimen de Comercio de Derechos de Emisión (RCDE UE).

Concretamente, señala, la recaudación sería del 75% y del 25%, respectivamente, de «los ingresos obtenidos por la venta de certificados y derechos de emisión» de CO2, algo que siempre entraña el riesgo de que acaben siendo repercutidos al consumidor vía precios.

«Todo parece indicar que en un horizonte cercano la UE contará con un mecanismo para evitar la fuga de carbono y un RCDE UE modernizado, que acabará con la asignación de derechos de emisión gratuita al sector de la aviación, que incluirá al sector del transporte marítimo y que se ampliará al sector de la edificación y del transporte por carretera», apunta el estudio.

Otras alternativas se centran en «los denominados beneficios residuales asignados a los Estados miembros«, en el Impuesto de Transacciones Financieras o Tasa Tobin y en una armonización de tributos como el IVA o Sociedades, de los que una parte sería para la UE.

En cualquier caso, el documento recuerda que «a pesar de los distintos intentos de revisión del modelo, la regla de la unanimidad ha frustrado cualquier propuesta de modificar o introducir nuevos recursos propios, lo que ha permitido la perpetuación de un modelo vigente sin prácticamente cambios desde los orígenes de la UE».

«En la actualidad, no existe una alternativa a la regla de la unanimidad que no sea la reforma de los tratados comunitarios» para «superar esta situación», añade el estudio, visto que «no parecen viables» algunas «soluciones para superar la regla de la unanimidad» ya sondeadas,»como la cooperación reforzada, el empleo del mecanismo del artículo 116 del Tratado de Fundación o de las cláusulas pasarelas».

Eduardo Bayona

Público